关注牛媒公众号

随时随地发现更多内容近日,市场连续回调,寒武纪的高位暴跌,一下子从众星捧月的明星变成了被股民群嘲的对象,“科技泡沫之王”、“机构炒作的接盘侠”……各种刺耳标签满天飞。

“寒武纪现在是下跌中继,然后还会加速下跌。”“万世大顶,泡沫太大了”一个个股神在股吧里冒头,生怕自己不是那个最早喊“狼来了”的先知。

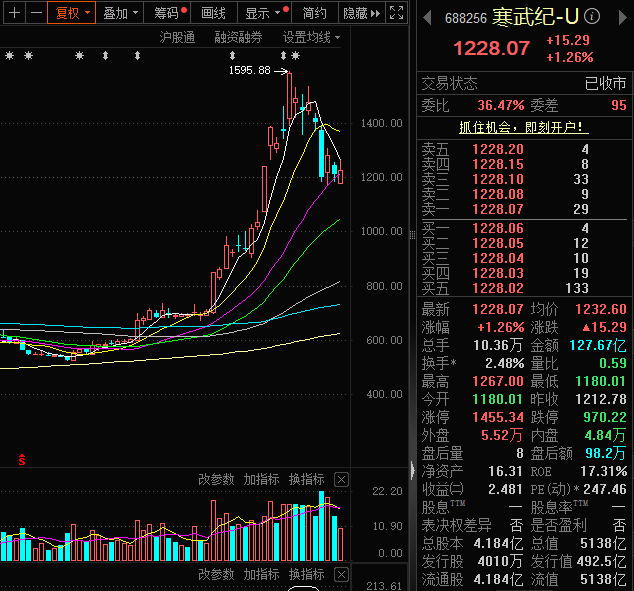

这些喊着“泡沫论”的股神都有一套简单的逻辑,寒武纪2025年上半年营收28.81亿(同比激增4347.82%),净利润10.38亿(成功扭亏),这无论放到哪都是漂亮的成绩单,可与5000亿市值相比,247的PE,这得是多大的泡沫?

听起来很有道理,但如果你只会用这老掉牙的估值当望远镜看未来,那你可能永远看不懂寒武纪究竟在赌啥。

01、“泡沫”其实是一张战略溢价券

我们是要买一家“芯片流水线”公司,还是要踩着AI自主可控的巨浪,提前下注中国科技产业未来?

寒武纪可不是小作坊,二十八亿的营收,五千亿市值全凭大忽悠吹上天,会是A股以前那些短命妖股吗?

不会的,因为它背后有很明确的定价逻辑,它是一个新时代超级风口的产物——中国AI芯片的战略替代。

当然,芯片国产替代在A股并不是新鲜事,但与A股纯粹的概念不同,AI时代的算力趋势客观存在。

想象一下,一家大型互联网公司突然断了NVIDIA的供货渠道,要你华为、百度、阿里这些巨头掏腰包买不上卡。美方芯片出口管控愈演愈烈,英伟达A100、H100等顶级芯片依然卡着脖子,中国公司是在选性价比吗,这是 “有芯可用就谢天谢地”。这是被美国,被英伟达断供逼出的“国产生死战”,它并没有退路。

根据TrendForce预测,2025年国内AI Server市场中国本土芯片供应商占比有望升至40%。天量缺口,就是现实红利。

再来看A股上又能有几家国产AI芯片头部企业?寒武纪能够登上龙头位置,拥有机构资金认可,已然成了仅剩的国产芯片港湾之一。5000亿虽然能表现出资本争抢的“抱团”行为,但那不是集体疯魔,是 “国家意志+产业需求+机构抢位” 的战略溢价。

02、 寒武纪凭什么“配得上”这个身价?

这其实是一次旧世界估值体系的升级换代。一如1999年的亚马逊,上市后长期亏损,市盈率无从谈起,投资人全靠对其未来统治线上零售和云计算市场(AWS)的预期“两眼放光”。你问当年的巴菲特敢不敢买?他也不敢。但老爷子多次公开表达了对错过投资亚马逊的遗憾和后悔。

所以,今天寒武纪的市值究竟凭什么?

有看空的大V认为,大企业购买寒武纪的芯片都是“象征性采购”,是给国家面子。

来看看数据,2025年上半年,寒武纪云端思元系列芯片持续出货,产品在运营商、金融、互联网等多个重点行业规模化部署并通过了客户验证。其MLU370系列加速卡等产品背靠字节跳动、阿里巴巴等老大客户真正落地。比如抖音母公司自建训练集群的大型推理任务,核心就用寒武纪加速器堆料。

你见过巨头互联网迁移AI业务会只为象征采购给个面子吗?真要不行,怎么可能敢把自家重大业务接口绑在你芯片上?企业经营就算再怎么不靠谱,也没人敢这么玩。

英伟达在2006年开发CUDA的时候,PC阵营死活瞧不上,直到AI大模型普及才一鸣惊人。AWS(亚马逊云服务)同样早期投入巨大,长期亏损,但后来呢?整个云计算生态硬生生让亚马逊踏进了万亿市值队列。技术积累与“生态故事”,有时候就是靠时间和战略需求硬撑起来的。

除了硬件,寒武纪的软件生态也不是纸上画饼,其Cambricon Neuware软件栈已支持TensorFlow、PyTorch等主流深度学习框架,并进一步扩展了对DeepSeek系列、Qwen系列、Hunyuan系列模型的支持。

或许黑子要跳出来说,这和英伟达的CUDA有可比性吗?客观说,有很大距离。但别忘,生态不是喊口号喊来的,是靠一行一行代码、客户真实反馈、场景反哺一步步打出来的,行业突破都要时间积累。

中国市场的极端需求正迫使国产AI芯片厂商边打边练。每次行业缺芯、每一次采购升级、每一个市场痛点,都是中国芯片企业建设新生态的现实机遇。巨量国产替代的刚需,让寒武纪们有了别人想象不到的练兵场,一次次把软件栈能力做强做大。

03、 与华为是“卷”还是“共舞”?

芯片的卖方市场是“双龙共舞”,不是单选题。

每当有人要踩寒武纪,都会祭出华为昇腾,“有昇腾还要寒武纪干嘛?”这个问题就像问有了万达为什么还要建大悦城,显然没想明白大蛋糕的边界在哪儿。

技术路线差异,寒武纪反而成“香饽饽”

华为昇腾平台全栈自研,纽带非常紧密,适合内部孵化、龙头项目的重投入型生态。但寒武纪的路线是“专注芯片+生态开放”,对第三方厂商更友好。你敢保证每个人都愿意被一家巨头全方位捆绑?越是体量大的客户,越需要有第二、第三供应商防止极端风险。

过去,通讯设备行业不也是华为和中兴“双龙缠斗”,结果一起把中国市场做成了世界最大。AI芯片的格局也正如此,必须有第一、第二梯队互为依托。

回过头来看,机构争先“锁筹码”,这虽然造成了风险累积但也是强势的背书。

尽管寒武纪近期股价波动大,但N家公募基金的机构持仓仍然在那。这些精到骨髓的顶级资金做的不是短线投机,而是把目光放得更加长远。

A股缺货、港股稀缺、美国卡脖子,寒武纪变成了“兵家必争的科技新基建”稀缺标的。市值拉高,是市场共识凝结的产物,也变成了寒武纪以“行业旗舰”身份吸纳高端人才、持续投入研发的源动力。

我们需要认识到,高估值也意味着高预期。 如果寒武纪未来未能如期推出颠覆性产品、生态建设进度缓慢、或是在与华为等对手的竞争中落于下风,今天的‘战略溢价’也的确有均值回归的风险。但这属于 ‘执行风险’ 的范畴,而非 ‘模式错误’ 。

投资,始终是在不确定性中寻找确定性最高的机会。

这不是资本市场的大忽悠,也不是合抱团炒作的寒气团。它是时代、国家、机构、产业、无数研发者和年轻工程师共同下注中国AI自主可控的战略溢价。

高估值是代价,更是希望。而寒武纪,只是中国AI芯片觉醒征途上一艘高歌猛进的旗舰。